総量規制は顧客を多重債務から守るために設けられていますが、消費者の利益を考慮して、年収の3分の1以上借りられる方法がいくつか存在します。

したがって現在年収の3分の1以上借りている人でも、新たな融資を受けられる場合があるのです。

この記事では、総量規制以上に借入をする方法と、おすすめの借入先について解説します。

- 例外貸付や除外貸付に分類されるローンならば年収の3分の1以上借入できる

- 総量規制が適用されるのは貸金業者からの借入のみ

- クレジットカードのショッピング枠は総量規制対象外

- 大手消費者金融は融資までのスピードが早い

- 銀行カードローンは総量規制対象外だが自主規制を設けている

現在借入ができずに困っている人も、制度を正しく理解すると、目的に合った借入先を見つけられるでしょう。

総量規制対象外の方法であれば年収3分の1以上の金額を借入できる

総量規制対象外の借入方法であれば、年収の3分の1以上を超える借入が可能です。

しかし一概に借入金額を制限すると、生活に困窮したり違法業者から借入をしたりする人が一定数現れます。

そのため、制度の主旨に沿わない方法については、上限金額なしで借入が認められているのです。

総量規制対象外の借り入れには、以下の方法があります。

| 貸付の種類 | 定義 | 具体例 |

|---|---|---|

| 例外貸付 | 顧客の利益の保護に支障を生ずることがない貸付け | おまとめローン 借換ローンビジネスローン など |

| 除外貸付 | 総量規制になじまない貸付け | 住宅ローン 自動車ローン など |

| 貸金業法適用外の金融機関における貸付 | 総量規制が適用されない | 銀行カードローン 銀行フリーローン クレジットカードのショッピング枠 |

総量規制対象外のローンは、目的によって最適な借入方法が異なります。

| 借入目的 | 借入方法 |

|---|---|

| ・既に年収の3分の1まで借入している ・月々の返済負担を軽減したい | おまとめローン 借り換えローン |

| ・事業に必要な資金を借入したい ・新規事業を立ち上げたい | ビジネスローン |

| ・一度にまとまった金額を借入をしたい | 自動車ローン 銀行カードローン フリーローン |

それぞれのローンの特徴を理解して、自分に合った借入方法を選びましょう。

例外貸付にはおまとめローンやビジネスローンが該当する

例外貸付に分類されるローンは、顧客の利益の保護に支障を生ずることがないとして、年収の3分の1を超える借入が認められています。

以下のローンは、例外貸付に分類される借入方法の一部です。

| 例外貸付の種類 | 特徴 |

|---|---|

| 借り換えローン | ・現在の借入残高を別の金融機関で借りて返済できる ・総返済額を低減できる可能性がある |

| おまとめローン | ・複数の借入を1つの借入先にまとめられる ・総返済額を低減できる可能性がある |

| ビジネスローン | ・事業資金の借入ができる ・借入金額は年収によらない |

| 配偶者貸付 | 本人と配偶者の合算した年収の3分の1まで借入ができる |

特におまとめローンやビジネスローンは取り扱う金融機関が複数あり、多くの人が利用しています。

既に総量規制の限度まで借入している人は借り換えローンやおまとめローンを検討しよう

年収の3分の1まで既に借入していたり、月々のローン返済が大変と感じていたりする人は、借り換えローンやおまとめローンを検討しましょう。

借り換えローンやおまとめローンは、顧客に一方的に有利な借り換えとなるため、例外貸付に該当します。

貸金業法によって、借り換え後の金利を既存のローンよりも低くするように定められているため、返済額を確実に減らせるのがメリットです。

「借換後」の金利が「借換前」の金利を上回ることがないようにする。なお、複数の債務をまとめる場合、「借換後」の金利は、「借換前」の金利を各債務の元本で加重平均した金利を上回らないこととする。

引用元:改正貸金業法に関する内閣府令の改正の概要

例えば複数社から合計100万円以上の借入をしている場合、おまとめローンで1本化すると、借入金利が低くなります。

利息額をどれだけ少なくできるかは返済回数によりますが、短期間の返済によって大幅な減額も可能です。

さらに支払先をまとめると返済日が明確になるため、返済管理が容易となり、延滞などのリスクを軽減できます。

借り換えローンやおまとめローンは顧客にとってのメリットが大きいため、総量規制以上に借入している人が残高を減らせるように、金融庁も推進しています。

総量規制に抵触している借り手が、これまでのリボルビング契約に基づく借入れについて、返済期間が長く、月々の返済負担も少ない、一本の借入れに借り換えることによって、段階的に借入残高を減らすことが可能となる措置を講じる。

引用元:改正貸金業法の完全施行について(座長試案)

信用情報機関であるJICCの統計情報によると、段階的返済借換えの登録件数は22万件を超えており、実際に多くの人が借入に成功していることがわかります。

借り換えは多重債務者の負担を軽くするための措置であり、審査もそこまで厳しくありません。

したがって現在総量規制以上に借入をしており、返済負担を軽くしたい人に適しています。

個人事業主向けのビジネスローンは年収による上限金額の制約がない

ビジネスローンは例外貸付に該当するため、総量規制以上の借入ができます。

事業においては仕入金の支払いや設備投資など、資金調達をしなければならない場面があるため、必要な金額を借りられるように例外貸付が認められています。

個人事業者で事業・収支・資金計画を提出し、返済能力があると認められる場合には、上限金額に特段の制約なく、借入れが可能です。

引用元:貸金業法Q &A(金融庁)

ビジネスローンでは事業収支がわかる決算書の提出が求められ、個人の信用情報に加えて、業績と財務状況が審査に大きく影響します。

大手消費者金融のビジネスローンは、最短即日で融資を受けられるため、支払いが迫っている等の悩みを抱える個人事業主に最適です。

| 貸金業者 | 借入可能額 | 金利 | 即日融資 | 使途 |

|---|---|---|---|---|

| プロミス(自営者カードローン) | 300万円 | 年6.3〜17.8% | 可能 | 事業費および生計費 |

| アコム(ビジネスサポートカードローン) | 300万円 | 年12.0〜18.0% | 可能 | 自由 |

| レイク(レイクdeビジネス) | 500万円 | 年4.5〜18.0% | 可能 | 事業資金 |

プロミスやアコムのビジネスローンは、使途が事業費に限定されないため、収入が少ない月は借入金を生活費への充当も可能です。

配偶者貸付は利用できる金融機関が少ない

配偶者貸付の利用によって、パートや専業主婦で収入が少ない人でも年収の3分の1以上を借りられます。

借入本人と配偶者の収入を合算して、その3分の1までの借入れを可能とする、配偶者貸付と呼ばれる総量規制の例外制度があります。

引用元:総量規制が適用されない場合について(日本貸金協会)

しかし配偶者貸付に対応する金融機関は、少ないのが現実です。

知名度の高い大手消費者金融は、配偶者貸付を行っておらず、利用できるのは一部の中小消費者金融に限られています。

そして利用するには配偶者の同意が必要であり、内緒で借りられません。

審査の際には、配偶者の勤務先に在籍確認の電話が入るため、内緒で進めてもバレる可能性が高いのです。

除外貸付にあたる契約は使途が限られるが借入残高に反映されない

総量規制になじまない除外貸付は、年収の3分の1を超えて借入が可能です。

以下のローンは、除外貸付に分類されています。

| 除外貸付の種類 | ローン |

|---|---|

| 不動産購入のための貸付け | 住宅ローン リフォームローン つなぎ融資 等 |

| 自動車購入時の自動車担保貸付け | 自動車ローン(ディーラーローン) 等 |

上記のローンは基本的に高額であり、制限を設けると購入が不可能となります。

除外貸付では土地や住宅、車などを担保として提供するため、総量規制以上の借入が認められているのです。

除外貸付は例外貸付と違って、借入額が借入残高に反映されません。

年収300万円の人がカードローンで既に100万円の借入をしている場合も、返済能力があると認められたら、自動車ローンの利用が可能です。

そしてカードローンと自動車ローンの借入額合計が年収の3分の1を超えても、カードローンの残債が減少すると、追加でカードローンの融資を受けられます。

反対に、既に住宅ローンや自動車ローンを年収の3分の1以上借りていたとしても、カードローンの借入が可能です。

例えば住宅ローンの支払いで家計が逼迫している場合、生活費の支払いにカードローンの借入金を充てられます。

総量規制が適用されるのは貸金業者のみ

総量規制が適用されるのは、貸金業法に基づいて運営する貸金業者のみです。

以下の金融機関は貸金業者に分類されており、借入の合計金額を年収の3分の1までとするよう定められています。

| 分類 | 貸金業者の具体例 |

|---|---|

| 消費者金融 | アイフル、アコム、プロミスなど |

| 信販会社 | ORIX MONEY、三井住友カード など |

| クレジットカード(キャッシング枠) | 楽天カード、dカード など |

カードローンは貸金業者以外も取り扱っており、以下の金融機関は貸金業法以外の法律に則って運営されているため、総量規制が適用されません。

- 銀行

- 信用金庫

- 信用組合

- 労働金庫

- 農協 など

例えば年収300万円の人が、消費者金融から50万円および銀行から50万円借入している場合、総量規制の対象は消費者金融の50万円のみとなります。

どの借入が総量規制の対象になるのかを分かっていると、今後の借入や返済の計画を立てるのは容易なため、あらかじめ整理しておきましょう。

まとまった金額を借りたければ銀行のフリーローンも選択肢の1つ

銀行や信用金庫が取り扱うフリーローンは、貸金業法適用外のため、年収の3分の1以上借入できる可能性があります。

フリーローンで借入できるのは契約時の1度のみで、追加で借りられません。

一般的に何度も融資するカードローンよりも貸し倒れリスクが少ないと考えられるため、低金利で融資を行っています。

| フリーローン(無担保型) | カードローン | |

|---|---|---|

| 金利 | 年5.975% | 年12〜14.5% |

参照:三井住友銀行

したがって、まとまった金額を一度に借入したい場合は、フリーローンのほうが返済総額を抑えられるのです。

フリーローンの使い道は自由であるため、旅行や家電、趣味用品など様々な用途で利用できます。

さらにフリーローンは、借入金を1本化するおまとめローンとしても利用できるため、審査に通過すると返済負担を大幅に軽減できるでしょう。

ただし銀行や信用金庫のフリーローンは、一般的に消費者金融よりも審査が厳しい傾向にあります。

そのため既に貸金業者から年収の3分の1以上借入している場合、銀行等からさらに借入するのは容易ではありません。

クレジットカードのショッピング枠は総量規制対象外

クレジットカードのショッピング枠は貸金業法ではなく、割賦販売法が適用されるため、総量規制の対象外となります。

クレジットカードを使った商品やサービスの購入(ショッピング)は、貸金業法の対象外となっているため、総量規制の計算にあたって借入残高には含まれません。

引用元:お借入れは年収の3分の1まで(総量規制について)

したがって貸金業者からカードローンを年収の3分の1まで借入しても、手持ちのクレジットカードでは限度額まで買い物ができます。

クレジットカードであれば分割払いやリボ払いが選択できるため、月々の返済負担を軽減することも可能です。

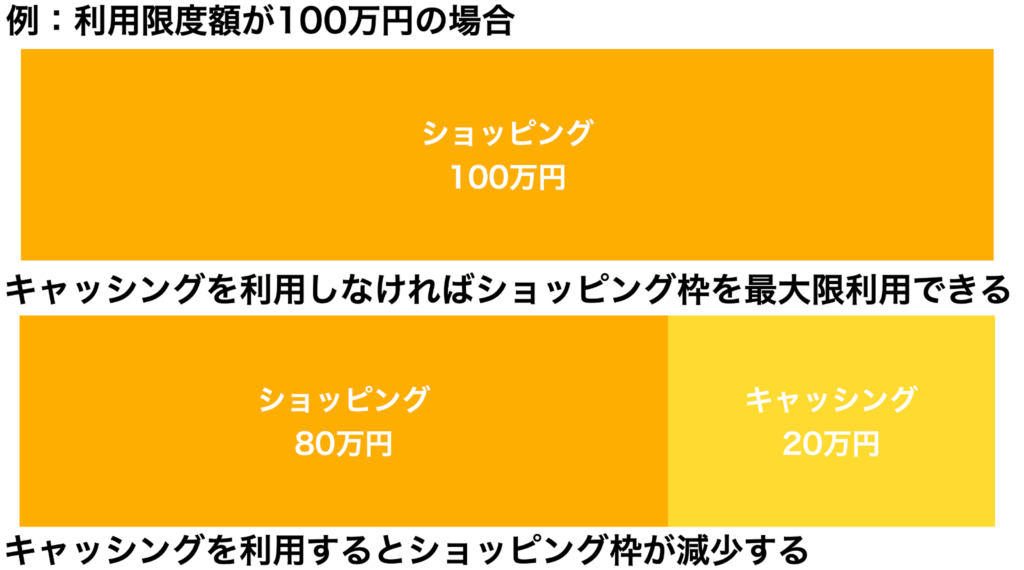

ただしクレジットカードのキャッシング枠は、貸金業法が適用されるため、総量規制の残高に反映されます。

さらにクレジットカードのキャッシング枠は、ショッピング枠の一部となるため、キャッシングを利用するとショッピング枠が減少します。

クレジットカードのキャッシングを利用すると、ショッピング枠が減少する上に、総量規制の計算にも反映されるのです。

大手消費者金融は融資までのスピードが速い

大手消費者金融のカードローンは、総量規制以上の借入でも、融資までのスピードが早いのが特徴です。

消費者金融各社はAIによる独自のシステムを用いて、手続きや審査を素早く進められるように仕組みを整えています。

消費者金融会社は与信スコアリングシステム・ノウハウを充実させており、短時間で審査を行い、すぐにお金を必要とする顧客のニーズに応えている。

引用元:消費者金融とCRM

一方で銀行のカードローンは、どんなに早くても融資までに2〜3日の時間を要するため、少しでも早く借入したい場合は消費者金融で借入を検討しましょう。

大手消費者金融が取り扱う以下の商品は、総量規制以上の借入が可能です。

| 消費者金融 | 商品名 |

|---|---|

| アイフル | ・おまとめMAX ・かりかえMAX |

| アコム | ・借換え専用ローン ・ビジネスサポートカードローン |

| プロミス | ・おまとめローン ・自営者カードローン |

| レイク | ・レイクdeおまとめ ・レイクdeビジネス |

| SMBCモビット | ・おまとめローン |

特におまとめローンの商品は各社が揃えており、顧客の返済負担を軽減できるように、融資に前向きな姿勢を示しています。

アイフルはクレジットカードのリボ払いも含めて年収の3分の1以上の借入ができる

アイフルが取り扱う総量規制対象外のおまとめローンは、銀行カードローンやリボ払いも含めて借入できるのが特徴です。

貸金業者、銀行ローン、クレジットカードのリボも対象!

返済は1ヶ月に一度、約定に基づく計画的な返済で、段階的に借入残高が減少!

引用元:アイフル(かりかえMAX・おまとめMAX)

例えばカードローンを総量規制の上限まで借入しており、かつリボ払いの残債もある人は、支払いをアイフルに1本化できます。

消費者金融のほとんどは、貸金業者以外の借入をおまとめできません。

そのため、銀行カードローンやリボ払いも1本化して、返済管理をラクにしたい人はアイフルが最適です。

アイフル基本情報(かりかえMAX・おまとめMAX)

| 金利 | 年3.0%~17.5% |

|---|---|

| 利用限度額 | 1〜800万円 |

| 返済回数 | 最長120回(10年) |

| 対象年齢 | 満20歳以上 |

| 最短即日融資 | 可能 |

| 申込方法 | WEB/電話/店舗 |

アコムは総量規制以上の借入もWEBで申し込みできる

アコムの借換え専用ローンは、総量規制対象外であり、年収の3分の1を超える借入ができます。

借換え専用ローンという名前ですが、既にアコムを利用中の人も対象としており、複数社からの借入を1本化できるのが特徴です。

総量規制以上の借入は高額となるため、一般的に電話や店舗で申し込む必要がありますが、アコムならば24時間365日WEB申し込みを受け付けています。

在籍確認の電話連絡も原則実施されないため、審査内容に問題がなければ、誰にも知られずに総量規制以上の借入ができます。

原則、実施しません。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

引用元:アコム(借換え専用ローン)

アコム基本情報(借換え専用ローン)

| 金利 | 年7.7%~18.0% |

|---|---|

| 利用限度額 | 1〜300万円 |

| 返済回数 | 最長146回(12年3ヶ月) |

| 対象年齢 | 18歳以上(高校生を除く) |

| 最短即日融資 | 可能 |

| 申込方法 | WEB/電話/店舗 |

プロミスは審査の柔軟度が高く総量規制以上の借入に最適

プロミスのおまとめローンは、年収の3分の1を超える借入が認められています。

おまとめローンは、総量規制の例外とされる(年収の1/3を超える)お借入が可能です。

引用元:プロミスおまとめローン

プロミスはオリコン顧客満足度調査のノンバンク部門において、4年連続で総合1位に選ばれており、個々の事情に配慮した対応が魅力です。

既にプロミスを利用中の人もおまとめローンに切り替えができるため、返済実績に基づき金利の優遇などを受けられる場合があります。

プロミス基本情報(おまとめローン)

| 金利 | 年6.3%~17.8% |

|---|---|

| 利用限度額 | 1〜300万円 |

| 返済回数 | 最長120回(10年) |

| 対象年齢 | 20歳以上65歳以下 |

| 最短即日融資 | 可能 |

| 申込方法 | 電話/自動契約機 |

レイクの総量規制対象外ローンは上限金利が低く設定されている

レイクのおまとめローンであれば、総量規制を超えた借入ができます。

おまとめローン「レイクdeおまとめ」 は、お借入総額が年収の3分の1を超える場合でも、お申込み可能です。

引用元:レイクdeおまとめ

カードローンの多くは上限金利が年18.0%に設定されていますが、レイクのおまとめローンの上限は年17.5%と低めです。

金利が低くなると返済負担の軽減に繋がるため、一般的に上限金利が適用される100万円未満のおまとめに適しています。

レイク基本情報(レイクdeおまとめ)

| 金利 | 年6.0%~17.5% |

|---|---|

| 利用限度額 | 10〜500万円 |

| 返済回数 | 最長120回(10年) |

| 対象年齢 | 20歳以上70歳以下 |

| 最短即日融資 | 可能 |

| 申込方法 | 電話 |

SMBCモビットは年収の3分の1以上借りつつ月々の返済額を軽減できる

SMBCモビットは、既に契約中の人に限り、年収の3分の1を超える借入が可能です。

SMBCモビットのおまとめローンは、返済期間を最長13年4ヶ月としており、他社の標準である10年と比べて長めに設定できます。

例えば100万円を年利15%で借入する場合、返済期間の長いSMBCモビットが、月々の返済額を最も低く抑えられます。

| 返済回数 | 月々の支払額 | 総支払額(元本+利息) | |

|---|---|---|---|

| SMBCモビット | 13年4ヶ月(160回) | 14,485円 | 2,317,600円 |

| 他社標準 | 10年(120回) | 16,133円 | 1,935,960円 |

支払期間が長くなると総支払額が増えるため、安易に支払い回数を増やすのは望ましくありませんが、どうしても月々の支払額を抑えたい人に適しています。

SMBCモビット基本情報(おまとめローン)

| 金利 | 年3.0%~18.0% |

|---|---|

| 利用限度額 | 500万円 |

| 返済回数 | 最長160回(13年4ヶ月) |

| 対象年齢 | 20歳以上65歳以下 |

| 最短即日融資 | 可能 |

| 申込方法 | 電話 |

信販会社のカードローンで総量規制以上に借りれる商品は少ない

信販会社でもカードローンを取り扱っていますが、年収の3分の1を超えて借りられる商品は多くありません。

信販会社は、クレジットカードによる代金の立て替えなど、貸金業以外を主な業務としています。

個人向け融資を主な業務とする消費者金融と比べると、貸し倒れを鑑みて、総量規制以上の融資を積極的に行っていないのです。

信販会社にも消費者金融と同様に、おまとめローンという名前の商品がありますが、基本的に総量規制の範囲内で融資をしています。

ただし信販会社の中でも、ORIX MONEYであれば、総量規制を超える借入が可能です。

ORIX MONEYの総量規制例外ローンは貸金業法以外の借入もまとめられる

ORIX MONEYのおまとめローンは、総量規制対象外であり、銀行カードローンもショッピングリボもおまとめの対象です。

消費者金融や銀行カードローンの借り入れ、クレジットカードのショッピングリボ・キャッシングリボご利用分がおまとめの対象となります。

引用元:オリックス・クレジット(よくある質問)

そのため様々な支払い先への借入を1本化して、返済管理を簡単にしたい人に最適です。

ORIX MONEYの最長返済期間は8年であり、消費者金融よりも短めですが、ボーナス払いを設定できます。

ORIX MONEY基本情報(おまとめローン)

| 金利 | 年3.0%~17.8% |

|---|---|

| 利用限度額 | 50万円〜800万 |

| 返済回数 | 最長96回(8年) |

| 対象年齢 | 20歳以上64歳以下 |

| 最短即日融資 | 不可 |

| 申込方法 | WEB |

銀行カードローンは総量規制対象外だが自主規制を設けている

銀行カードローンは銀行法に基づいて運営されており、総量規制は適用されません。

しかし近年では多重債務の発生を抑制する目的で、自主規制により、貸付を年収の2分の1から3分の1程度に制限する銀行が増加しています。

過剰な貸付けを防止する等の観点から、11 行において、融資額を年収の一定範囲に抑える融資上限枠を設定している。

引用元:銀行カードローン検査中間取りまとめ(金融庁)

一般的に銀行カードローンの審査は、消費者金融や信販会社よりも厳しいため、総量規制以上に借入するのは難しいのが現実です。

ただし融資上限額を法律で制限されているわけではないため、年収の3分の1を超える借入が一概に不可能なわけではありません。

銀行カードローンに関する消費者意識調査によると、銀行カードローンを利用する人の約20%が、年収の3分の1以上の借入に成功しています。

銀行で年収の3分の1以上借入したい場合はメインバンクに相談しよう

どうしても銀行で借入したい場合は、メインバンクに相談すると、年収の3分の1以上借りられる可能性があります。

銀行カードローンの審査は通常保証会社が行いますが、銀行も審査について関与しているため、銀行が保証会社に返済能力に問題ないと進言してくれる場合があるのです。

審査の適切性について信用保証会社と深度あるコミュニケーションに努める

引用元:銀行カードローンに関する全銀協の取組みについて(全国銀行協会)

住宅ローンの契約や給与振込など、過去に利用実績がある場合は、何も実績がない場合よりも審査が有利に働く可能性があります。

したがって安心感のある銀行で借入したい人や、できるだけ低い金利で借入したい人は、一度メインバンクに相談してみましょう。

ただし審査の際は、預金口座や銀行の利用実績よりも、信用情報や安定した収入が見込めるかといった点が重視されます。

総量規制対象外のカードローンは即日融資が可能な大手消費者金融がおすすめ

総量規制以上に借入したい場合は、融資に前向きな姿勢を示している大手消費者金融のカードローンが最適です。

大手消費者金融では、総量規制の例外貸付であるおまとめローンやビジネスローンを展開しており、年収の3分の1を超える高額でも最短即日で融資を行っています。

複数社から多額の借入をしているとネガティブな印象を受けがちですが、大手消費者金融は顧客の返済負担を減らすべく、融資に前向きな姿勢を示しています。

総量規制は多重債務者を減らすために設けられた制度ですが、正規の抜け道が用意されています。

制度を正しく理解して、自分に合った借入方法を見つけましょう。